approfondimenti

COMMONS

Il virus e il terremoto sotto il pavé della finanza

La diffusione del virus e l’attivazione delle misure di contrasto adottate dai singoli stati, produrranno una crisi economica e finanziaria di vasta portata e dai tratti inediti. Solo un programma di lotte transnazionale per il sostegno al reddito e un vasto piano di “socializzazione degli investimenti” a livello europeo può fare la differenza per un’Europa post liberista.

Il 12 marzo l’indice Ftse Mib della borsa di Milano ha terminato la sua seduta con un tracollo del 16,92%: il peggior risultato giornaliero della sua storia. Contemporaneamente, il Dow Jones ha concluso le transazioni ragguagliando il record negativo del 1987, superando quello del peggior calo di sempre in termini di punti assoluti. Dall’inizio del diffondersi del virus, tutti gli altri indici borsistici internazionali stanno segnando perdite pesantissime soprattutto sui titoli bancari e dei trasporti. A questi si aggiunge un altro dato su cui gli analisti stanno focalizzando l’attenzione, ossia le transazioni del Chicago Board Options Exchange’s, più comunemente noto come l’indice Vix o «indice della paura». Il Vix misura la volatilità implicita sulle azioni del S&P 500, è tornato a registrare incrementi da capogiro, vicino ai livelli registrati ai tempi del crollo della Lehman Brothers. Anche se è focalizzato sugli Usa e sulle aziende più grandi, l’indice è sotto gli occhi di tutti i trader del mondo. Un suo aumento repentino è, di solito, l’indicazione della riapertura delle danze nelle borse.

Siamo di fronte a una nuova crisi finanziaria? Non è ancora così scontato dirlo. Ma quello che ci interessa sottolineare non sono tanto i punti di convergenza rispetto alla crisi dei subprime o altre crisi fin qui vissute, quanto la radicale differenza. È anche facile notare che non si tratta dei primi segnali di instabilità post 2008, basti pensare all’attacco speculativo sui titoli di Stato tra il 2010 e il 2012 o l’impatto negativo del referendum sulla Brext del 2016.

La novità di fronte alla quale ci troviamo è che, tutto sommato, quanto accade nelle borse non è il centro della crisi.

Dopo circa cinque anni di politiche monetarie fortemente espansive da parte delle principali banche centrali, tassi di inflazione di circa un punto percentuale su scala mondiale (tranne nei paesi emergenti), un regime dei tassi di interesse in molti casi ancora contrassegnato da valori negativi, possiamo dire che ci trovavamo – ancor prima di questa fase – già in una situazione particolarmente instabile. Sotto la cenere del Quantitative Easing covava l’insofferenza degli operatori finanziari, che in possesso di ingenti quantità di liquidità erano incessantemente alla ricerca di rendimenti maggiori, operando nei paesi emergenti e acquistando titoli a più alto rischio. Nonostante tutto la politica monetaria espansiva è riuscita, fino a questo momento, a smussare o a tenere sotto il tappeto queste tensioni. Quello che adesso è maggiormente chiaro, invece, è che le misure monetarie espansive adottate dalle banche centrali si rivelano insufficienti ad arginare gli attuali tracolli borsistici: sono trentotto, di cui ventinove da febbraio, i tagli del costo del denaro da parte di varie banche centrali solamente nel 2020. Dopo un periodo breve di rialzo dei tassi, la Bce non esclude che seguirà gli altri banchieri centrali. Ma a differenza di prima, il “bazooka” monetario si rivela un’arma spuntata: i margini di manovra per i tagli sono estremamente limitati. Basti pensare che domenica 15 marzo la Federal Reserve, nel timore di una nuova settimana di scosse ha annunciato un nuovo taglio dei tassi e la ripresa del QE per 700 miliardi. Il giorno dopo Dow Jones, Nasdaq, S&P 500 crollavano di dodici punti percentuali.

Le speculazioni al ribasso a cui assistiamo nelle varie borse mondiali, non sono ovviamente slegate dalle tensioni nell’economia reale. Piuttosto appaiono come operazioni che provano a compensare le perdite attese sui profitti, con l’accumulo anticipato di plusvalenze finanziarie.

Dal reale alla finanza e ritorno

Diversamente dalla crisi globale del 2007/8, quindi, l’instabilità a cui stiamo assistendo ha origine nell’economia reale. Per non essere fraintesi è utile aggiungere che il capovolgimento delle catene di trasmissione, dall’economia reale alla finanza, non annuncia nessuna nuova prevalenza del “reale” e neppure il segnale che riporta il capitalismo finanziario alla sua antica funzione di “capitale fittizio”. Semmai tali evidenze confermano che, nell’attuale configurazione dell’“economia monetaria di produzione”, gli shock – ovunque originino – sono destinati a distendersi sul capitale complessivo. La novità rilevante non risiede neppure sulla dimensione dell’impatto che la pandemia avrà sull’economia, quanto sulla sua trasversalità e pervasività. All’interno del dibattito mainstream, da Richard Baldwin a Kenneth Rogoff, solo per citare alcuni esempi, si è diffusa la convinzione che l’espansione del Covid-19 e le politiche di contenimento della Cina e degli altri paesi generano costi tanto sulla domanda aggregata quanto (soprattutto) sull’offerta di beni e servizi. Una realtà che ci riconsegna un problema persino sul terreno della storia economia contemporanea, da cui possiamo attingere eventuali insegnamenti.

Né il 1929 né tanto meno la crisi petrolifera del 1973 e neppure le crisi più recenti costituiscono esempi validi. Bisogna forse, con le dovute necessarie accortezze, ricorrere alla rievocazione delle guerre, alla I e II guerra mondiale, per trovare situazioni in cui tensioni sulla domanda sono accompagnate alla distruzione di capacità produttiva sul lato dell’offerta.

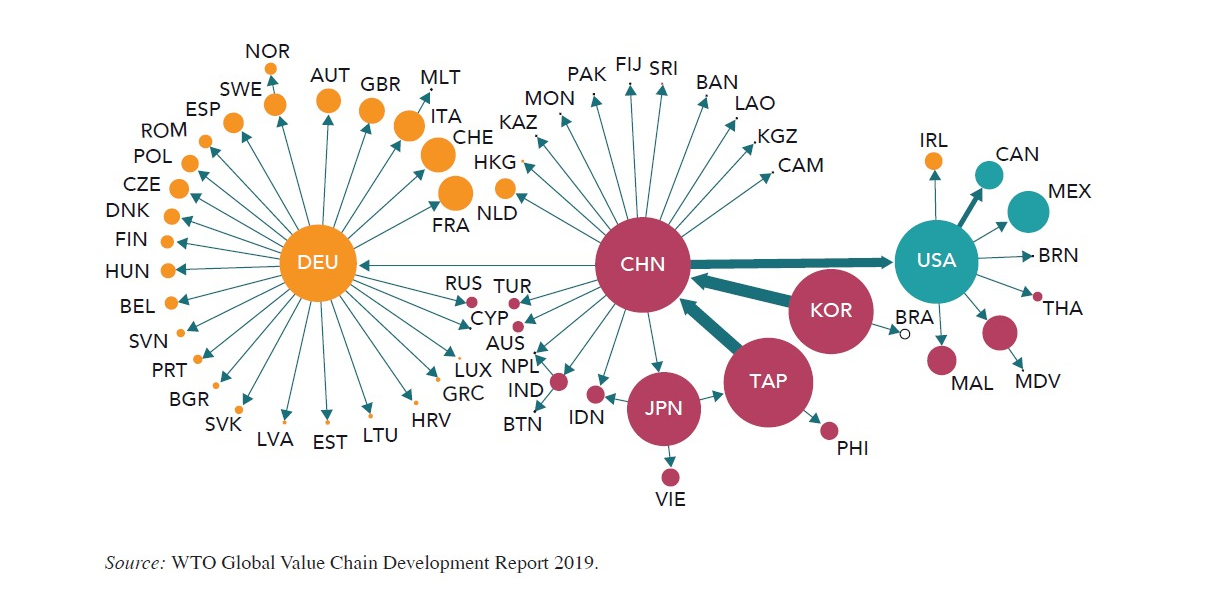

Ha ragione Sandro Mezzadra nel dire che una metafora adatta a descrivere la situazione attuale del capitalismo globale è quella dell’ “ostruzione”, un’istantanea che fotografa i problemi che si riscontrano sul versante dell’offerta di beni e servizi. Il blocco della produzione cinese tra gennaio e febbraio, nella fase acuta dei primi focolai, ha aperto le danze inceppando le catene logistiche di approvvigionamento globale delle imprese, con gravi conseguenze sul commercio internazionale e diffusi blocchi dell’accumulazione all’interno delle global value chain. La sola provincia di Hubei realizza un quarto della produzione mondiale dei cavi in fibra ottica e risulta specializzata nella costruzione di microchip avanzati, adoperati in diversi continenti nell’assemblaggio della telefonia e di altri device. Il fermo della produzione ha generato effetti a cascata in altre aree del pianeta come conseguenza dell’estensione delle filiere produttive – all’interno della stessa Est Asia (Corea del Sud, Taiwan, Vietnam, Malesia, Singapore), fino ad arrivare in Europa (Germania soprattutto) e negli Usa. I dati UNCTAD, aggiungono, che le esportazioni cinesi di beni intermedi utilizzati da altri paesi come input sono salite dal 24% del totale delle esportazioni cinesi nel 2003 al 32% nel 2018. La propagazione del virus agli altri continenti (Europa, Usa, Russia, ecc.) ha ovviamente peggiorato enormemente la situazione, estendendo il fenomeno ad altre catene del valore globale oltre l’ICT, con il coinvolgimento dell’automotive, del tessile, fino ad alcuni comparti dei servizi (turismo, trasporto aereo, ecc.) che in alcune economie ricoprono un peso non trascurabile. La “costrizione”, il “razionamento”, la rottura del “flusso teso” negli scambi – condizione fondamentale nella logistica globale e nel nuovo modo di produzione – rischiano di essere solo una parte del fenomeno. La cancellazione degli ordinativi, l’allungamento indefinito dei tempi di consegna, i problemi di liquidità che progressivamente le imprese sperimenteranno per il mancato realizzo sul mercato, non è escluso si trasformino in una vera e propria distruzione di capacità produttiva in alcuni settori, che è sempre anche distruzione di forze produttive. Il discorso per noi rilevante è che quando si assume la prospettiva delle supply chain, è perché in realtà si intende fare i conti con la «moltiplicazione del lavoro», ossia con l’esplosione di forme differenziate di sfruttamento lungo le filiere. Ed è inevitabile che le tensioni appena descritte, compreso le iniziative che alcuni gruppi industriali assumeranno per ricostruire i nessi “spezzati” di questa infrastruttura capitalistica, saranno scaricate prima di tutto sulle componenti di forza lavoro meno tutelate e più deboli sindacalmente, con inevitabili differenziazioni anche sul piano geografico.

Se si passa al versante della domanda non si può trascurare che la pandemia globale si inserisce in un quadro fortemente instabile segnato dalla debole crescita americana, da una sostanziale stagnazione europea con forti differenze interne (ad esempio tra Germania e Italia), dal rallentamento della crescita cinese. A cui si sono aggiunte le tensioni commerciali tra Cina e Usa e la guerra dei dazi, le tensioni tra i produttori di petrolio (Iran-Usa), nonché l’orizzonte incombente della catastrofe ecologica. Al netto dei rilevanti cambiamenti impressi al capitalismo globale dall’ultima crisi, ci si deve ricordare che si è usciti da questa lunga fase senza che le élites economico-politiche siano riuscite efficacemente a sostituire il precedente “motore della crescita”, rappresentato sinteticamente dall’espressione di “keynesismo privatizzato”, con un sistema altrettanto (relativamente) stabile.

In queste ore segnate dal rischio del contagio gli economisti mainstream si ostinano a vedere solo una parte del problema, non certo trascurabile. I più onesti rilevano che le misure di contenimento produrranno un probabile aumento della disoccupazione, un’ulteriore crescita delle diseguaglianze. Fenomeni che finiranno per impattare sulla domanda aggregata attraverso la contrazione dei consumi e si presenteranno in maniera “ritardata” su tempi più lunghi, ben oltre la quarantena.

Quello che non vedono questi signori, perché le loro teorie non gli consentono di vedere, è che le tensioni sulla domanda hanno una radice assai più profonda, che vanno al di là del problema del consumo delle famiglie. Dimenticano che la natura, dall’ecologia alle pandemie, non sono accidenti casuali. Piuttosto sono sempre manifestazioni di drammi preparati storicamente, semmai in modo inconsapevole, ma pur sempre il frutto di attività umana e delle scelte che riguardano direttamente il contenuto degli investimenti: cosa, come e quando produrre. Sono eventi che si presentano come la materializzazione di un imprevisto che scompagina i piani, non meno però, sono realtà che discendono da scelte politiche ed economiche accumulate nel passato. Ed è allora sorprendente veder affermare insospettabili economisti americani «recession is a public health necessity». Per difendere la salute pubblica, la riproduzione della società, per contenere la morte e la morbilità, diventa per costoro “oggettivamente” inevitabile assumere il rischio della caduta della domanda aggregata americana. Si tratta di un’espressione che da sola descrive bene la contraddizione in cui sono attualmente le economie capitalistiche. Dopo quaranta anni di politiche neoliberali, di contrazione degli investimenti per il welfare state, di taglio alle spese per la sanità pubblica, di ricorso continuo alle privatizzazioni, un evento incalcolabile come la pandemia rende drammaticamente evidente ciò che ci hanno insegnato le femministe, ossia che la “riproduzione sociale” viene sempre prima della “riproduzione dell’economia”. Il coronavirus, in assenza di solide istituzioni sanitarie pubbliche e gratuite, diventa una minaccia per la continuità delle relazioni sociali e per tutto ciò che abbiamo in comune nella nostra vita. Mostra quanto i settori cosiddetti “antropogenetici”, quelli fondati sulla “produzione dell’essere umano a mezzo di essere umano”, i campi della “cura” reciproca come la sanità, siano fondamentali anche per il funzionamento dell’economia. Aver privato le società delle istituzioni di welfare state universali, significa adesso mettere a dura prova la cooperazione sociale diffusa, lo scambio relazionale, come motore e sostanza ontologica su cui si fondano i contemporanei modi di produzione capitalistica.

Il virus e l’Europa

Nel suo ultimo discorso alla nazione Macron ha posto molta enfasi nel paragonare la pandemia a una guerra. Il richiamo all’evento bellico è funzionale anche per mettere in luce lo scontro tra differenti modalità di governo regionale e globale e che sta aprendo scenari mondiali del tutto inediti. Da una parte Xi Jinping, con una sfida di notevole portata alle democrazie liberali, ha sperimentato una forma di contenimento dell’epidemia che non ha pari nella storia umana. Dall’altro i neoliberali angloamericani Trump, Johnson e Bolsonaro, guidati dalla convinzione cinica e infame che il mercato e la società si autoregolino, sono disposti a non intervenire di fronte alla pandemia: «Don’t worry and carry on». Si tratta di due modelli alternativi, due “forme” del governo del mondo radicalmente opposte e in lotta per l’egemonia globale accumunato da un tratto comune: hanno fatto e faranno ricorso pianificato e strutturato alle piattaforme digitali, alle app a scansione biomedica e a big data. Enormi imprese finanziarie come Alibaba o Walmart si presentano come perni della sfida geopolitica e geoeconomica antipandemica.

In questa polarizzazione, l’Europa assume una fragile e instabile posizione terza sia nelle pratiche medico-sanitarie in risposta al virus sia rispetto alle conseguenze economiche sociali che ne conseguiranno. Ancora una volta l’Unione europea non è riuscita a definire una risposta omogenea all’espandersi dell’epidemia: paesi come l’Italia, la Spagna, la Francia ma anche la Germania hanno costituito differenti tipi di “eccezioni” che evidenziano i livelli di poteri e contropoteri, costituzionali e sociali, differenti tra gli Stati. D’altra parte, però, anche se non in modo armonico si sta provando – soprattutto se si guarda l’asse franco-tedesco – a disegnare una linea alternativa alla sfida globale mossa dall’opzione tecno-autoritarie cinese e angloamericana. Una risposta che ha le sue radici nella costituzione ordo-liberale, senza dubbio, ma che potrebbe aprire, non certo per la volontà diretta delle tecnocrazie europee, scenari diversi per il futuro dell’Europa.

Di fronte alla crisi pandemica, la governance europea, si è vista costretta a modificare alcuni dei parametri europei, come la sospensione del patto di stabilità confermando, come si è detto, la linea della politica monetaria espansiva. Entrambe misure che mostrano un doppio volto.

Non saremo noi, di certo, a dispiacerci per la sospensione di uno dei paletti più rigidi della costituzione materiale europea, ma d’altra parte, in assenza di un immediato atto di coraggio da parte delle istituzioni europee si rischierà solo di veder cristallizzati i rapporti di potere tra i paesi europei già ben presenti in Maastricht.

L’esultanza del ministro del Tesoro italiano Gualtieri nell’annunciare che «abbiamo deciso di utilizzare tutto l’indebitamento netto, autorizzato dal Parlamento, di 25 miliardi» rivela tutta l’impotenza di fronte alla quale il sistema Italia, in assenza di una solidarietà europea, si ritrova. Nonostante qualcuno, mentendo sapendo di mentire di fronte a un paese immobilizzato dalla diffusione del virus, dica che tale investimento iniziale stimolerà un flusso finanziario complessivo pari a 350 miliardi, alludendo a un moltiplicatore della spesa semplicemente irrealistico. Tra i limiti della risposta italiana è che si tratta, inoltre, di somme calibrate su poco più di nove settimane e del tutto insufficienti per essere considerate stimoli efficaci a un PIL, nelle migliori delle ipotesi, proiettato verso un -2,5%, con una crisi la cui pervasività è stata tratteggiata poc’anzi. Insomma, la “diga” promossa da Conte non è molto di più che un cerotto davanti a un uragano. A maggior ragione se queste cifre vengono messe a confronto con la proposta tedesca di iniettare 550 miliardi come stimolo economico per imprese e welfare. Questa asimmetria ci autorizza a dire che, anche se si sospende temporaneamente il patto di stabilità, stante così le cose, non c’è verso di modificare radicalmente i rapporti di forza interni alla struttura europea. Non vi è neppure nessun nesso causale che preveda una uscita “progressista” da questa soluzione: la storia, al contrario, ci ha insegnato che anche le società più reazionarie hanno fatto ampiamente ricorso alla spesa pubblica in deficit. Il richiamo continuo al momento bellico, ci costringe a ricordare che nemmeno tutti i trattati di pace sono indolori. Solo una robusta e rapida ridefinizione della political economy a livello continentale ci potrebbe salvare da una profonda e dolorosa recessione.

Il contagio delle lotte

Le misure adottate in queste ore dai principali paesi europei pur nelle rilevanti differenze interne, a cui ci siamo già richiamati, puntano su una comune logica politica in cui controllo sociale, morale della responsabilità individuale, sorveglianza comune sui devianti e contenimento della chiusura delle attività produttive, rappresentano alcuni tratti fondamentali. È su questo instabile bilanciamento, tra contenimento della circolazione delle persone, difesa della salute pubblica e continuità dell’accumulazione, intrinsecamente contraddittorio, potenzialmente esplosivo, che si gioca la prospettiva del modello di società post-coronavirus, diversamente da quanto viene proposto da Johnson in UK, Trump in Usa, o anche in Cina.

L’affermazione di questo modello, guardando all’Italia, non si è sviluppata certo spontaneamente, né è il risultato di qualche superiore civiltà culturale europea; è stato piuttosto anche il frutto delle pressanti e ciniche richieste di Confindustria a non interrompere la produzione da un lato, e del debole ruolo dei sindacati confederali, che con una logica dai tratti sostanzialmente corporativi, hanno finito per siglare un protocollo sulla sicurezza a dir poco debole. Ma mentre le centrali sindacali hanno provato in tutti i modi a contenere le reazioni, dal basso i lavoratori della manifattura e della logistica hanno promosso spontanee iniziative di sciopero che le stesse centrali sindacali confederali in alcuni casi sono state costrette a riconoscere, solo per non perdere il controllo dei siti produttivi.

L’allusione della Commissione Europea al «whatever it takes» della spesa pubblica e l’instabilità costitutiva del modello sociale che fuoriesce dal governo dell’emergenza, può aprire inediti spazi di lotta. È quanto sta accadendo e rischia di accentuarsi in Francia, dove le intense lotte dei Gilets Jaunes hanno costruito una trama di contro-poteri, in cui non mancano inediti processi di politicizzazione tra i medici e gli infermieri, o tra gli operatori di altri comparti del welfare (come scuola e università). Oppure quanto, sempre in Italia, sta rappresentando la concentrazione di prime riflessioni ed energie attorno alla campagna rivendicativa per il Reddito di Quarantena, che offre la possibilità di aprire squarci all’interno dei sistemi workfaristici, completamente inadeguati a gestire questa fase.

Nel dramma del coronavirus si è imposta una congiuntura che non si presenterà più allo stesso modo e la politica dei subalterni è sempre e solo politica della congiuntura; adesso sono le élites europee a riconoscere che servono investimenti pubblici in alcuni campi del welfare.

Serve orientare queste scelte attraverso le lotte, fare emergere bisogni, campi di applicazione, soluzioni concrete nella sfera della “cura”, del mutualismo, della solidarietà e delle istituzioni della riproduzione sociale. Perché una cosa deve essere chiara, senza lotte, senza pressioni sociali dal basso, non c’è motivo alcuno di pensare che la spesa pubblica sia necessariamente sufficiente e ben orientata.

La rivendicazione del Reddito di Quarantena costituisce un primo campo di tensione; serve a riaffermare la necessità di una misura di sostegno al reddito non workfaristica, finalizzata all’autodeterminazione dei soggetti, adeguata all’intensità della crisi e destinata a continuare ben oltre il periodo di contenimento della circolazione.

Contemporaneamente diventa decisivo rilanciare l’immaginazione di un’Europa post-liberista. E allora non basta, come abbiamo già ricordato l’uso limitato della flessibilità di bilancio, diversa per ogni paese. Per quanto sia fondamentale e auspicabile, neppure basterebbe l’introduzione di sistemi di tassazione sui patrimoni per finanziare investimenti pubblici. Occorre al contrario superare i limiti della spesa pubblica nazionale, chiedere un bilancio europeo per far saltare attraverso le lotte lo squilibrio competitivo tra le aree interne all’Europa. Servirebbero vere e proprie misure di “socializzazione degli investimenti” a livello continentale nel campo del welfare e dell’ambiente, finanziate mediate l’emissione di titoli europei con il coordinamento di una banca centrale con funzioni piene da prestatore di prima istanza. Nel campo della politica monetaria si assiste anche a un ritorno di proposte intorno all’idea neoliberale dell’helicopter money. È un’idea che andrebbe forzata, portata contro i propri limiti. Se serve distribuire moneta per andare in profondità nella società della crisi, che si redistribuisca ai cittadini e non alle imprese, come è stato fatto a Hong Kong in questa fase. Per fare questo servono i corpi, le iniziative, il pensiero e il desiderio di cambiare. Allora non tocca fare altro che provare a organizzare l’imprevisto della lotta, magari oltre gli angusti spazi nazionali.