approfondimenti

OPINIONI

La guerra, la spirale inflattiva e il circuito inceppato del capitale

La crisi delle catene logistiche globali e la guerra hanno scatenato la più grave crisi inflattiva dagli anni ‘80. Le banche centrali provano a difendere il potere di regolazione acquisto dopo la crisi del 2007, mentre sul fronte interno ingaggiano una lotta contro le nuove forme di rigidità della forza lavoro. Gli esiti sono incerti e il circuito del capitale potrebbe incepparsi

Quasi tutti ammettono che la pandemia ha portato alla luce le vulnerabilità strutturali delle catene globali del valore, che hanno acceso la prima fiammata inflattiva. Gli analisti adesso sostengono che la gran parte degli shock iniziali sono riassorbiti, anche se le fibrillazioni nello scambio internazionale e nella sfera produttiva non sono sparite. Nonostante le tensioni geopolitiche innescate dalla guerra ucraina, il volume del commercio mondiale è ai livelli pre-pandemici, ma con tempi di consegna più elevati e con tariffe dei trasporti marittimi quadruplicate in molti settori. Non solo per effetto della crisi energetica, ma a causa dell’intensificarsi dello scontro oligopolistico tra i players logistici nel nuovo scenario multipolare.

Ancora più a fondo, l’organizzazione delle global value chain è attraversata da forti spinte, economiche e governative, a favore di strategie combinate di re-shoring, near-shoring o friend-shoring, che hanno lo scopo di minimizzare i rischi politici e gli impatti del climate chaos sulla produzione, accorciando o rimodulando la lunghezza delle catene produttive, fino a mettere in discussione alcuni capisaldi attorno a cui si è organizzata la manifattura negli ultimi trenta anni (qui e qui).

Un insieme eterogeneo di turbamenti che si agitano sotto il pavé dell’accumulazione capitalistica, che insieme ad altri fattori hanno contribuito a scatenare il più rapido rialzo dei prezzi dagli anni ‘80.

Nel corso dell’ultimo anno l’indice dei prezzi ha toccato livelli record (9% in Usa a giugno, 10,6% in EU a ottobre), per poi scendere ovunque negli ultimi mesi del 2022. L’inflazione core, invece, — al netto dei beni energetici — continua a manifestare maggiore resistenza. Il FMI assicura che il picco dei prezzi è oramai alle spalle. Pur ammettendo che ciò sia vero, restano le incertezze della guerra. Soprattutto continuano le ragioni a favore di una permanenza del fenomeno, che hanno portato alcuni analisti della Bank for International Settlements a ipotizzare l’avvio di una new inflationary era.

Le banche centrali stanno perseguendo la strada dell’inasprimento monetario. La cosiddetta “normalizzazione” della politica monetaria prevede l’aumento dei tassi di interesse e la drastica riduzione dei bilanci delle banche centrali, fortemente accresciuti a causa dei programmi di acquisto del quantitative easing (QE). Il primo febbraio la Fed ha stabilito un nuovo aumento dei tassi di un quarto di punto, collocando i federal funds rate nel corridoio tra 4,5% e 4,75%, con una variazione inferiore a quelle praticate negli ultimi dieci mesi e mezzo di stretta. Il giorno dopo la Bce ha risposto con un incremento più alto, pari a mezzo punto percentuale (portando i tre tassi a 3%, 3,25%, 2,5%). Entrambi gli istituti hanno annunciato, seppur con intensità differenti, che continueranno ad aumentare i tassi nel breve periodo.

Fino alla crisi pandemica, in continuità sin dagli anni Novanta, il capitalismo globale era caratterizzato da stabilità dei prezzi e da una espansione monetaria governata dalle banche centrali. L’ordine dei due fattori è attualmente mutato ed è difficile, se non impossibile, ipotizzare uno stabile ritorno al passato. Persino un influente membro dell’executive board della Bce, la tedesca Isabel Schnabel, ammette che l’era della cosiddetta “grande moderazione” che ha segnato il capitalismo nell’ultimo scorcio a cavallo tra i due secoli, ha lasciato il posto a una fase di “grande volatilità”, dominata dallo scontro politico-militare, dalla crisi ecologica, da nuove possibili epidemie.

Il formidabile storico inglese Adam Tooze, da oltre un anno, continua a lavorare intorno all’ipotesi avvincente della policrisi, che più che esprimere soltanto un valido strumento concettuale, costituisce un vero e proprio metodo di lavoro che consente all’autore di evidenziare i legami interni tra la crisi economico-finanziaria, la dimensione geopolitica, la guerra, la crisi ecologica. Ciò che il discorso sulla policrisi parzialmente lascia in ombra è il modo in cui essa interagisce con le trasformazioni globali dei modi di produzione e dei sistemi di welfare, facendoci intravedere quelle faglie, gli interstizi del possibile, quei punti di tensione alimentati dalle lotte globali, settoriali o locali, da cui sarebbe plausibile osservare e ripensare una politica della lotta di classe dei subalterni.

Il central bank-led capitalism

È stata la banca centrale brasiliana, nell’estate del 2021, a inaugurare l’inasprimento monetario. Solo quando, però, a inizio dell’ultimo anno la Fed ha deciso di alzare i tassi di interesse si è messo in moto un inevitabile fenomeno gregario da parte delle altre banche centrali, collegate tra loro dal cosiddetto “ciclo del dollaro”. Come evidenziato, ancora una volta da Tooze su Internazionale (14 ottobre 2022), siamo ancora immersi nel più esteso irrigidimento delle politiche monetarie mai sperimentato. Una sorta di nuova scoperta delle colonne d’Ercole da parte del capitalismo. «Anche se i tassi d’interesse non sono aumentati come dopo il 1979 quando a capo della Fed c’era Paul Volcker, oggi questo fenomeno coinvolge un numero molto più elevato di banche centrali», dichiara lo storico. È il motivo per il quale gli effetti sono ancora imprevedibili. La combinazione delle politiche deflazionistiche di tutte le banche centrali (eccetto quella del Giappone) — anche se consideriamo il rallentamento delle manovre sui tassi — non può escludere i rischi di una recessione globale, soprattutto nel contesto striato del conflitto geopolitico. Dovremmo provare a chiederci in che modo, con la lotta all’inflazione, sta cambiando il profilo politico delle banche centrali?

La crisi dei subprime del 2007 e il fallimento della Lehman Brothers del 2008 hanno scosso le fondamenta del sistema finanziario globale, colpendone l’asse centrale, dominato dallo scambio di flussi finanziari lordi tra gli Usa e l’Europa.

Da quel momento si è messo in moto un processo non ufficiale di modifica degli statuti materiali delle principali banche centrali. La Fed iniziò da subito a pompare liquidità direttamente nel sistema bancario, salvando anche l’Europa dall’insolvenza e dal tracollo, trasformandosi ineditamente in un dealer of last resort globale, conl’acquisto di enormi quantità di titoli grazie al QE.

La Bce, inizialmente restia ad abbandonare l’originaria costituzione ordoliberale, ha prima svolto una funzione “repressiva” contro la Grecia (2009) e l’Italia (la lettera del 2011) imponendo la disciplina di bilancio, poi, con il fin troppo noto whatever it takes di Draghi, fu introdotto il QE anche nel vecchio continente. Da quel momento inizia a modificare (implicitamente) il suo ruolo assumendo la funzione di lender of last resort, forzando irrimediabilmente lo statuto formale, fino allora rigidamente difeso dalla Bundesbank.

Tra il 2009 e dicembre 2021 il valore reale delle azioni quotate nei mercati statunitensi è cresciuto del 368% (D. Henwood, “Jacobin”, n. 46, 2022). A beneficiare di queste enormi quantità di moneta generata ex nihilo dalle banche centrali sono stati principalmente i fondi di private equity, venture capitalists, crypto promoters e altri operatori finanziari, come ricostruisce C. Leonard in The Lords of easy money. Tutto ciò mentre si manifestava la ben nota “crisi di sgocciolamento” dalla finanza all’economia reale, che ha tenuto sopra il pelo dell’acqua l’economia fino alla pandemia.

Come avvertono anche alcuni osservatori dell’Economist, dopo che le banche centrali hanno conquistato un enorme potere di regolazione globale — che l’economista Andrew Bowman sintetizza efficacemente con l’espressione central bank-led capitalism — con lo scoppio della crisi pandemica «[queste] sono intervenute in un’ampia gamma di mercati patrimoniali, aspirando titoli di Stato e persino prestando prestiti diretti ad aziende e governi», favorendo talvolta discrezionalmente alcune corporate industrialiquotatenei mercati finanziari, scivolando di fatto sul terreno della politica industriale, orientando lo sviluppo economico sulla transizione digitale o sul green. Nel contesto dell’orizzonte deflattivo della pre-pandemia, con tassi di interesse nominali pari a zero (o negativi nel caso di quelli reali), gli interventi delle banche centrali «sono diventati politici a tutti gli effetti» – avvertono dalle colonne del settimanale inglese – «avventurandosi [persino] nel risolvere problemi strutturali come la disuguaglianza e il cambiamento climatico».

Fino a quel momento la difesa degli interessi del dollaro e dei rentier è stata possibile grazie alla capacità delle banche centrali di ridisegnare dinamicamente i confini della loro azione, rifunzionalizzando il criterio neoliberale dell’indipendenza della banca centrale dai governi, mettendo in crisi (soprattutto nel contesto europeo) anche la formale prescrizione della banca centrale “neutrale” che non può turbare l’ordine di mercato. Il ritorno dell’inflazione ha però finito per scompaginare nuovamente i programmi.

I banchieri centrali alla ricerca di una nuova credibilità?

Nel contesto della crisi del gold exchange standard, dopo la grande guerra e con la conclusione della conferenza di pace di Parigi,nel 1919 John M. Keynes pubblica Le conseguenze economiche della pace. Preoccupato dalla minaccia bolscevica, il liberale inglese furbescamente finisce per dare ragione proprio a Lenin sui rischi dell’inflazione. Se da un lato, la crescita dei prezzi ha il potere di confiscare parte della ricchezza sociale prodotta dal lavoro a vantaggio dei profitti, dall’altro – dice Keynes – «Lo spettacolo di questo arbitrario riordinamento della ricchezza genera, oltre che insicurezza, sfiducia nell’equità dell’attuale distribuzione della ricchezza». Dunque, oltre a essere potenzialmente fonte di conflitto sociale tra le classi, aggiunge, l’incedere della dinamica inflattiva colpisce le relazioni di potere tra debitori e creditori «che formano il fondamento ultimo del capitalismo» e che regolano, aggiungiamo noi, l’ordinato rapporto politico ed economico tra diversi gruppi sociali di proprietari e frazioni di capitale. Questo perché, qualunque siano le forze economiche e sociali in grado di scatenarla, l’inflazione ha il potere di svilire una delle funzioni politiche fondamentali della moneta, quella di ordinare la società intorno a un sistema “neutrale” di scambi di mercato, portando in superficie la natura politica, contrattuale, su cui si fonda la distribuzione della ricchezza sociale.

Come in un balzo nella storia, ad agosto 2022, nel ritrovo dei banchieri centrali di Jackson Hole, il governatore della Fed Jeromie Powell chiarisce che l’aumento dei tassi di interesse si è reso necessario dal momento che le aspettative inflazionistiche di consumatori e altri operatori si allontanavano dall’obiettivo target di una inflazione tendenziale pari al 2%.

«Durante gli anni ’70» – dice Powell, riprendendo l’insegnamento di Volcker – «l’aspettativa di una inflazione elevata si è radicata nel processo decisionale economico delle famiglie e delle imprese. Più l’inflazione aumentava, più le persone si aspettavano che rimanesse alta e hanno costruito questa convinzione nelle decisioni sui salari e sui prezzi».

Isabel Schnabel interviene per la Bce. Si unisce a Powell sostenendo che la restrizione monetaria rappresenta di fatto una mossa di anticipo contro lo spettro della lotta di classe, seppur ancora privo della forza politica adeguata. Ancor più esplicitamente chiarisce che la politica monetaria restrittiva serve anche a ricostruire una nuova credibilità (accauntability) della funzione politica della banca centrale. Nel caso di aspettative inflazionistiche crescenti – dice la Schnabel – «il mancato rispetto di questa fiducia può comportare ingenti costi politici. La storia è piena di esempi di inflazione elevata e persistente che causa disordini sociali». Aggiungendo che «i sondaggi suggeriscono che l’impennata dell’inflazione ha iniziato a ridurre la fiducia nelle nostre istituzioni. I giovani, in particolare, non hanno memoria vivente delle banche centrali che combattono l’inflazione». Colpisce che per giustificare la scelta di un intervento risoluto contro l’inflazione, anche al costo di produrre recessione, la Schnabel consapevolmente elenca una serie di rischi che potrebbero indebolire il potere delle banche centrali se queste non dovessero proseguire la strada della restrizione monetaria:

- L’inflazione genera maggiore incertezza, che a sua volta rende inefficace la trasmissione della politica monetaria mediante le variazioni dei tassi di interesse a breve termine, finendo per fiaccare l’azione della banca centrale.

- L’economia – nell’era del capitalismo delle piattaforme – è meno sensibile alla leva dei tassi di interesse di breve termine, a causa del crescente peso del capitale immateriale sul capitale fisso complessivo, dove tale quota negli Usa è triplicata dal 1980 mentre nell’euro-area è passata dal 12% circa nel 1995 al 23% di oggi.

- La forward guidance – ovvero il potere linguistico-performativo che ha segnato la capacità politica dei banchieri centrali di orientare le scelte degli operatori finanziari sin dagli anni Novanta – ha meno chance di funzionare in un contesto segnato da elevata incertezza e volatilità dei prezzi.

Il punto è che il tentativo delle banche centrali di costruire una nuova “credibilità politica” difendendo il peso acquisito nella fase del central bank-led capitalism, si scontra con la strutturale incertezza della nuova congiuntura politica globale.

Forse conviene tornare al passo di Keynes richiamato in apertura, per collocarlo nel contesto dei nuovi squilibri geopolitici connessi alla guerra e al suo imprevedibile sviluppo.

L’aumento dei prezzi produce, in primo luogo, una redistribuzione dai salari ai profitti, accendendo il conflitto di classe. Nella prospettiva critica del “circuito monetario” qualsiasi attività economica si avvia con un iniziale prestito delle banche private. L’inflazione, dunque, finisce inizialmente per alleggerire il peso dei debitori (Stati, imprese, famiglie) a svantaggio dei creditori. Da ciò discende, che in una fase di forte aumento dei prezzi è inevitabile che il tasso di interesse cresca, poiché chi crea liquidità attraverso la concessione di prestiti ha l’interesse a proteggere il valore reale del proprio capitale. Quindi, mentre da un lato, la restrizione monetaria delle banche centrali ha l’obiettivo politico di consolidare l’egemonia del rentier provando a rimettere ordine nel conflitto tra frazioni di capitale(finanziario e industriale), dall’altro, l’aumento dei tassi è di per sé stesso una espressione della guerra, ovvero, una forma di resistenza del sistema geo-monetario imperniato sul dollaro, nel contesto attuale del conflitto multipolare con la Cina.

Verso un “keynesismo privatizzato” 2.0?

Come è stato evidenziato più volte in questi anni, fino alla grande recessione del 2007 il “motore della crescita” si è basato sul consumo a debito che ha spinto in su la domanda effettiva globale, assicurata da un sistema relativamente stabile di “keynesismo privatizzato”, producendo una sostanziale sussunzione della forza lavoro alla finanza e al debito. Con la crisi pandemica, la Fed ha dovuto drenare enormi quantità di treasury per finanziare il deficit spending collegato all’imponente American Rescue Plan, con cui nel 2021 sono stati erogati aiuti ai cittadini e alle imprese. Sull’altra sponda dell’Atlantico la Bce ha sostenuto i governi nei programmi di recovery, oltre il Next generation EU.

Secondo Nouriel Roubini «a livello globale, il debito totale del settore pubblico e privato in percentuale del Pil è passato dal 200% nel 1999 al 350% nel 2021. Il rapporto è ora del 420% nelle economie avanzate e del 330% in Cina. Negli Stati Uniti è del 420%, che è più alto che durante la Grande Depressione e dopo la II guerra mondiale». Per quanto impressionanti questi dati dicono ancora molto poco; anzi, relativamente al debito pubblico, rischiano di alimentare un pericoloso e generalizzato allarme sull’insostenibilità del debito sovrano – come sta accadendo in questi giorni al Congresso Usa nello scontro sul tetto del debito – che non farebbe altro che rafforzare i falchi del consolidamento fiscale.

Il capitalismo si fonda su uno squilibrio strutturale incomprimibile, che affonda le sue radici nella logica di sfruttamento della forza lavoro. La domanda effettiva è costitutivamente insufficiente e storicamente si è posto rimedio combinando diversi indirizzi politico-strategici, con l’imperialismo degli sbocchi di mercato esterni à la Luxemburg, con il debito pubblico connesso al keynesismo del welfare state, con la finanziarizzazione del “deficit spending privatizzato”. La domanda è se stiamo assistendo a una nuova combinazione e se il “keynesismo privatizzato”, così come lo abbiamo conosciuto, stia mutando.

Secondo il FMI il rapporto debito pubblico/Pil in Usa e in UK, tra il 2007 e il 2021, è cresciuto rispettivamente di 63,6 e 60,8 punti percentuali, dopo aver sgonfiato il debito privato con la crisi dei subprime e come riflesso della recente politica fiscale espansiva. Nell’euro-area, invece, l’incremento è stato più contenuto, pari a 31,5%. Nel 2009 la Cina si è trovata a trainare l’economia mondiale anche grazie a misure fiscali espansive rivolte alle infrastrutture, all’innovazione tecnologica, ai programmi di decarbonizzazione, al sostegno di alcune strutture welfaristiche nelle regioni più arretrate, al fine di compensare la flessione della domanda estera. Ciò ha aumentato il proprio rapporto debito pubblico/Pil, che nello stesso periodo è cresciuto del 42,3%. Come chiarito da Tooze ne L’anno del rinoceronte grigio, grazie all’aumento della liquidità delle banche centrali occidentali e la conseguente caduta dei rendimenti dei titoli pubblici «il porto sicuro più remunerativo per i capitali nel 2020 era il debito sovrano cinese».

Il punto è che l’aumento dei debiti sovrani si è dato inevitabilmente nel contesto degli squilibri della finanza mondiale, amplificando una serie di rischi. Non va mai trascurato che il problema dei debiti pubblici non è la loro grandezza assoluta, ma il circuito del loro finanziamento. È quello che genera crisi.

Solo per fare alcuni esempi, nella fase monetaria espansiva gli operatori sono andati in cerca di rendimenti elevati acquistando titoli pubblici di paesi in via di sviluppo. Il rialzo dei tassi ha accelerato fenomeni di insolvenza di intere economie come lo Sri Lanka, facendo fallire altri paesi africani o conducendoli verso disastrose ristrutturazioni del debito. Vicende che adesso, nello scontro Usa-Cina, acquistano diversa rilevanza, superando la scala dei problemi regionali.

Anche il debito federale Usa, almeno dal 2020, è sotto osservazione. I treasury guidano un mercato che vale oltre 23 trilioni di dollari, posto al centro della stabilità del sistema finanziario globale. L’incertezza sulla fine della restrizione monetaria alimenta continui ricalcoli delle scelte di investimento degli operatori finanziari. Persino lo strategico mercato dei titoli del tesoro americano è esposto a una sorta di strisciante “sciopero degli investimenti”, che alimenta un rischio di illiquidità, che qualora superasse la soglia critica costringerebbe la Fed a rivedere le scelte monetarie.

Dall’altra parte, invece, secondo alcune stime la Bce possiede qualcosa come 4 mila miliardi di titoli del tesoro dei paesi Uem, e si appresta a venderli al fine di restringere il proprio bilancio (quantitative tightening), con il rischio, però, di rialimentare una nuova tensione dei debiti sovrani nel cuore dell’Europa.

Sono faglie, punti caldi della finanza. Nessuno di questo può essere il cuore della crisi, ma ognuno può potenzialmente diventare un fattore scatenante.

Altrettanto interessanti sono i dati relativi al rapporto percentuale debito privato/Pil (di famiglie e imprese). Negli Usa e in UK nel 2007-21 il rapporto si è contratto (rispettivamente -10,1% e -17,8%), nell’euro-area l’indebitamento privato è cresciuto (+15,6%), ma ancora una volta è in Cina ad essere accaduto qualcosa di molto rilevante, che ha portato all’esplosione del debito privato (+87,8%). Questo perché l’allentamento fiscale cinese poc’anzi richiamato (2009) è andato di pari passo a quello monetario, nel tentativo della Banca popolare di assicurare fondi a imprese e famiglie, a cui seguì lo scoppio della bolla del debito privato già nel 2015-2016, in qualche modo indirettamente tamponato dalla Fed.

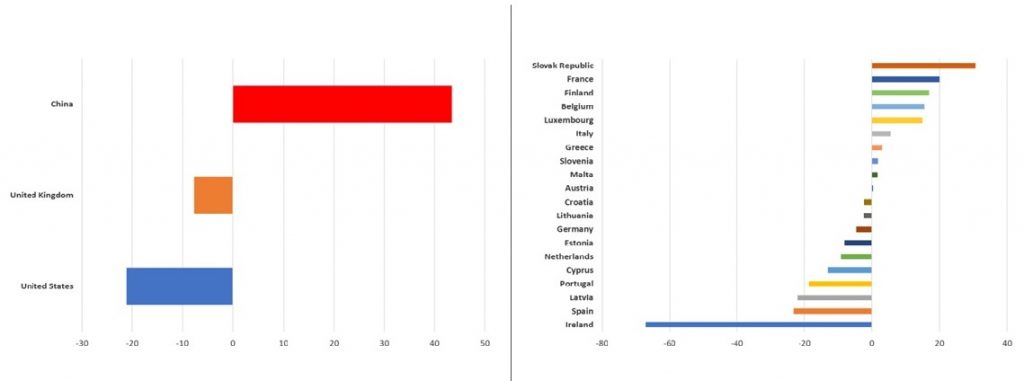

Ciò che ci interessa particolarmente nel caso del debito privato è che mentre nel mondo anglosassone l’indebitamento delle famiglie è relativamente diminuito dopo il 2007, in controtendenza in alcuni paesi dell’euro-area è cresciuto (tra cui Francia, Finlandia, Belgio, Lussemburgo) e in Cina, invece, è andato sostanzialmente alle stelle (vedi figura).

A sua volta sul debito delle famiglie, quasi ovunque, sono i mutui residenziali a pesare e con la pandemia si è riaccesa anche la bolla immobiliare in diverse aree del globo. Dopo il 2008 i prestiti ipotecari totali negli Usa sono stati elargiti prevalentemente ai soggetti con punteggio di credito alto. Solo una piccola quota è andata ai “mutuatari subprime”. Questo segnala che, mentre da un lato, sembra essersi relativamente rallentato il processo di “proprietarizzazione dei ceti popolari” escludendo dall’accesso al credito i working poor e la forza lavoro più precaria, dall’altro, l’eventuale esplosione della bolla colpirebbe altri gruppi sociali fino al ceto medio meno affluente, provocando effetti sociali potenzialmente ancora più distruttivi della crisi del 2007. In Cina, invece, il rapido processo di urbanizzazione degli ultimi anni ha determinato un afflusso esorbitante di persone dalle aree rurali alle metropoli. «Nel 2000 il 64% della popolazione cinese viveva nelle aree rurali; nel 2015 questa percentuale era scesa al 50% circa e oggi [2021] è intorno al 38%» — spiega Minenna. Questo fenomeno si è legato a doppio filo con la più ampia “proprietarizzazione” dei ceti popolari e del costituendo ceto medio cinese, dove le abitazioni occupate da proprietari sembrerebbero circa il 90%, mentre il 20% delle famiglie possiede più di una casa, facendo registrare dati nettamente superiori a quelli di molti paesi occidentali.

Quello che ci suggeriscono queste informazioni, seppur lacunose, è che adesso a sostenere la domanda effettiva globale, oltre a una consistente rimodulazione ed estensione globale dell’indebitamento delle famiglie che coinvolge componenti sociali assai più eterogenee, emerge in primo piano un nuovo ruolo dell’indebitamento statale. Questa qualificazione interna del debito totale sembra corrispondere a una nuova versione del “keynesismo privatizzato”, grazie a cui potrebbero affermarsi inedite logiche di sussunzione della forza lavoro alla finanza che attendono ancora di essere analizzate.

Salariati ed esercito industriale di riserva

Di recente Olivier Blanchard, l’influente esponente della new view marginalista, già capo economista del FMI, con alcuni tweet ha candidamente ammesso che l’origine dell’inflazione risiederebbe nel conflitto distributivo tra lavoratori, imprese e taxpayers. Una dichiarazione apparentemente sorprendente per noi, che potrebbe suonare come un cedimento interno della teoria economica dominante o l’ennesima dimostrazione della sua crisi. In verità, come ricordano Lavoie e Rochon, il professore del MIT non è affatto nuovo a questa ipotesi. Sembra piuttosto il tentativo, mai sopito, di rifunzionalizzare nello schema dell’economia politica borghese alcuni fondamenti che provengono dalla critica dell’economia politica, allo scopo di neutralizzarli politicamente. Lo scontro distributivo tra le classi sociali, da motore dell’accumulazione e dello sviluppo capitalistico, viene capovolto nel suo contrario: «la spirale potrebbe iniziare dal desiderio dei lavoratori di aumentare i loro salari reali, o dalle imprese di aumentare i loro margini di profitto […] porterebbe a un’inflazione da “spinta dei costi” e […] a una recessione», dice Blanchard. Dunque, l’unica soluzione per le banche centrali è quella di risolvere la conflittualità, rompendo le rigidità della forza lavoro e riportando il tasso di disoccupazione sull’equilibrio cosiddetto “naturale” (NAIRU), in modo da annullare le spinte inflazionistiche, anche laddove – badate bene – provengono da una rivendicazione di un maggiore mark-up da parte delle imprese. Le imprese, dunque, aumentano i profitti e per evitare che ciò si scarichi sui costi dei beni finali, i salari reali devono essere massimamente flessibili.

I salari nominali statunitensi nel 2022 sono cresciuti del 5,1%, diversamente da quelli reali rimasti bassi a causa dell’inflazione, mentre il peso percentuale dei salari sul totale dei profitti aziendali è persino sceso ai valori del 2006, segno che l’unica spirale degna di nota è solo quella prezzi-profitti-prezzi. Nel 2022 il Bureau of Labor Statistics ha contato 20 “grandi” scioperi (con oltre mille lavoratori coinvolti) negli Stati Uniti, circa il 25% in più rispetto alla media annuale di 16 degli ultimi due decenni. In forte aumento (2.072 nell’ultimo anno) anche le petizioni per costituire rappresentanze sindacali aziendali (Starbucks, Apple, Microsoft, Well Fargo, etc.), oltre il 63% in più rispetto all’anno precedente. Segnali molto incoraggianti, seppur ovviamente lontanissimi dai dati registrati fino al 1980. Vista, comunque, l’ambivalenza di questo quadro, precisamente di quale conflitto distributivo hanno paura i banchieri centrali?

È la stessa domanda che si posero alcuni ricercatori in un articolo vecchio, ma che oggi gode di un’altra luce. La loro risposta, all’inizio dei duemila, fu che la Fed nonostante lo squilibrio strutturale dei rapporti di classe, osserva costantemente il livello della disoccupazione, non solo per monitorare possibili sviluppi del classico “barganing power” espresso attraverso azioni concrete (scioperi, iscrizioni al sindacato, etc.), ma anche perché una riduzione della disoccupazione può dar luogo a fenomeni meno visibili di “non-union barganing”, che sono il riflesso di una serie combinata di condizioni “oggettive” (economiche, sociali, politiche) tali da rendere, anche in assenza di lotte esplicite, le condotte molecolari della forza lavoro più rigide verso il basso.

Sono state azzardate varie spiegazioni sul cosiddetto fenomeno dei “mercati del lavoro ristretti”, che tanto ossessionano i banchieri centrali. È piuttosto certo che i mercati del lavoro, dopo la pandemia, si sono riattivati all’insegna di un inedito ed esorbitante squilibrio. Alcuni settori sono partiti prima, altri sperimentavano ancora gli effetti delle ostruzioni delle catene di approvvigionamento, nel mentre la domanda di consumo ruotava e tornava gradualmente sul terziario, una volta che i servizi hanno ripreso a funzionare nelle città e nelle metropoli e le imprese just-in-time hanno adeguato le scelte di reclutamento del personale. Una impressionante a-sincronia, amplificata da un processo schumpeteriano di “distruzione creatrice”, guidato da una diseguale distribuzione dei sostegni economici alle imprese forniti dal governo Biden, che hanno rafforzato alcuni settori o talune imprese a svantaggio di altre. La ripresa di una domanda di lavoro così strutturalmente squilibrata, ha dato luogo a una inedita riallocazione della forza lavoro all’interno delle imprese dello stesso settore, o tra una branca e l’altra dell’economia. È il motivo per il quale si è assistito alla coesistenza insolita di picchi di domanda di lavoro, rilevanti fenomeni di shortage di manodopera, forza lavoro in eccesso in altri comparti. Ciò ha incentivato, talvolta, aumenti salariali (nominali) unilaterali da parte delle imprese solo per accaparrarsi i dipendenti nel generale quadro di rio-orientamento dei flussi di manodopera. Un contesto che, in altri casi ancora, ha finito anche per facilitare la ripresa di spinte salariali dal basso, soprattutto nell’attuale regime inflattivo. Senza tralasciare, ovviamente, il rilevante successo della campagna fight for 15$ che ha rappresentato un formidabile vettore di sindacalizzazione dei working poor del terziario, anche nell’attuale fase. La campagna, giunta oramai al suo decimo anno, ha aiutato 26 milioni di lavoratrici e lavoratori americani, con una fortissima incidenza tra neri e ispanici, grazie alla conquista di una legge sul salario minimo orario a 15 $ in almeno dodici Stati (talvolta con un avvicinamento graduale).

Sarebbe ingenuo accostare l’origine delle «grandi dimissioni» alle medesime determinanti politiche che hanno prodotto il «rifiuto del lavoro salariato» negli anni Settanta. Altrettanto sbagliato sarebbe sottovalutarne le implicazioni politiche. Sotto questa etichetta-piglia-tutto si celano differenti questioni: c’è un fenomeno di “grande rimescolamento” della forza lavoro, ci sono “nuove rigidità” dell’offerta favorite dagli aiuti welfaristici nella fase acuta della pandemia, c’è la generale crisi dell’“economia della promessa”, ci sono le lotte salariali dei lavoratori che generano nuove aspettative, etc.

Un concatenamento di fenomeni che moltiplica le espressioni molecolari della nuova “rude razza pagana cognitiva”, producendo contro-condotte, micro-resistenze, opportunismi, infedeltà, attese, ricerca di carriera, sottrazioni, lotte. È la fonte variegata di questa inedita e assolutamente interessante nuova “vischiosità” dell’offerta di lavoro e dei salari.

A gennaio la disoccupazione negli Stati Uniti è scesa al 3,4%, il minimo dal 1969. Non è escluso, come sostengono da un sito pro-labour vicino al partito democratico, che l’obiettivo della Fed sia quello di aumentare la disoccupazione di almeno un punto percentuale. Da Marx, però, abbiamo imparato che il contenimento salariale dipende essenzialmente dal governo politico dell’esercito industriale di riserva, che non è composto solo da disoccupati, ma anche da sottoccupati, working poor, lavoratori informali, etc. Alcune delle “rigidità” poc’anzi richiamate tendono a rendere meno elastici i confini di questo esercito e le banche centrali non potranno far mancare la loro funzione di disciplinamento.

Sul fronte europeo le cose stanno diversamente. Anche in questo caso i mercati del lavoro sono interessati da una nuova composizione dei flussi della forza lavoro tra imprese e settori, tanto da generare una relativa mancanza di manodopera in alcuni comparti. Il fenomeno delle “grandi dimissioni”, ancorché non trascurabile, è stato attenuato dall’esistenza dei regimi di welfare. I salari nominali orari sono cresciuti meno (nel III trim. 2022 +3,4% e +2,9% nell’euro-area) e il tasso di disoccupazione è più alto (a dicembre 2022 pari a 6,6% nell’euro-area), perché il continente è immediatamente esposto agli effetti della guerra e della crisi energetica. A dicembre la produzione industriale tedesca è crollata (-3,1%), producendo effetti a catena lungo le filiere fino all’Italia. Al di là dello scontro militare diretto, anche in termini di prospettiva le cose stanno diversamente. Mentre negli Usa ci si attende maggiore dinamicità grazie alle nuove politiche industriali connesse all’Inflaction reduction act e al Chips act, in Europa non c’è nessun intervento paragonabile in programma.

Forse non è un caso che qui le lotte sono partire proprio nell’intorno delle infrastrutture sociali che assicurano la riproduzione sociale. L’ondata di scioperi in Inghilterra, gli enormi scioperi generali in Francia, le lotte in Spagna, si concentrano nei settori dei trasporti, nella scuola, nella sanità fino a coinvolgere molti altri segmenti sociali, i precari, i meno garantiti, i working poor (discorso parzialmente diverso per le mobilitazioni sindacali tedesche). La richiesta di maggiori finanziamenti per il welfare è direttamente collegata a chiare rivendicazioni salariali, fino a mettere radicalmente in tensione i modelli di regolazione contrattuale adottati nei vari paesi. Sono lotte sociali che possono potenzialmente avere anche la funzione di pesare non poco sulla prospettiva euroatlantica della guerra e la sua sostanziale subordinazione agli Stati Uniti.

Da questa prospettiva appare ancora più evidente e insopportabile l’“anomalia italiana”, stretta tra il laboratorio europeo della destra post-fascista e l’immobilismo retorico, se non in alcuni casi l’accondiscendenza (come nel caso della CISL) del sindacato confederale. È da qui, mettendo al centro questa anomalia che bisogna partire per riaprire una stagione di lotte.

Immagine di copertina di Alisdare Hickson from Woolwich, United Kingdom, Freeze pricez not the Poor, April 2022